PRIZNANI NORMIRANI (Materijalni) STROŠKI

10 % priznani normirani-materialni stroški:

Po 38. in 41. členu zakona o dohodnini se kot davčna osnova vzame vsak posamezni dohodek iz omenjenih členov zmanjšan za normirane stroške v višini 10% dohodka. V ta razred pade več kot 95% avtorjev.

25 % priznani normirani-materialni stroški:

Na podlagi 48. člena 3 in 4 tega odstavka, se kot davčna osnova lahko vzame vsak posamezni dohodek zmanjšan za normirane stroške v višini 25% dohodka po 59. členu. Potrdilo izgleda takole (povezava - izbrisani so osebni podatki).

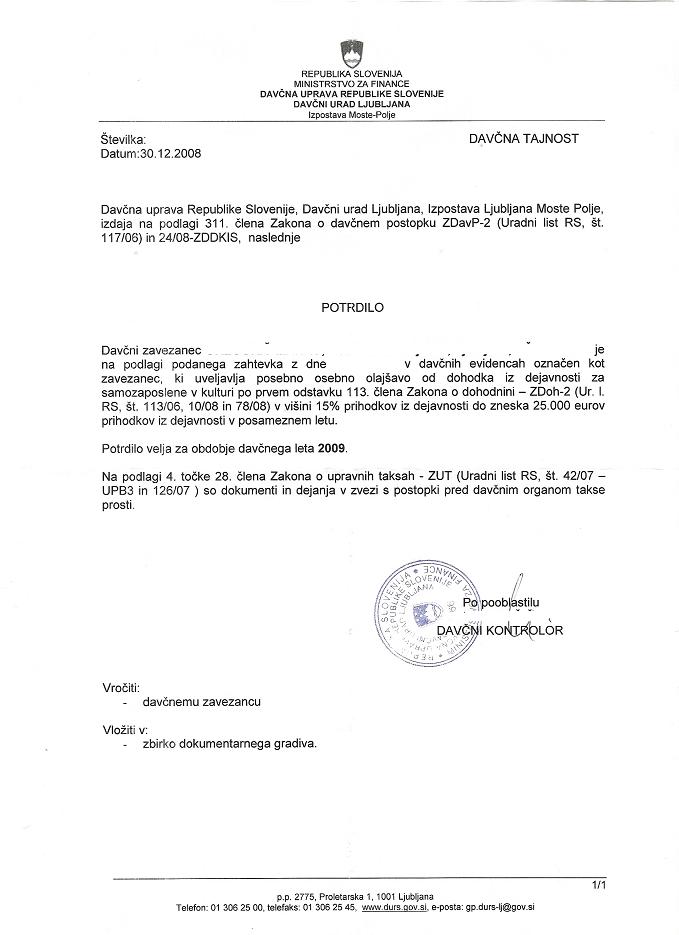

40 % priznani normirani-materialni stroški:

po 113. členu se prizna t.i. dodatna olajšava (na osnovnih 25% priznanih normiranih stroških) v višini 15% vsem rezidentom, ki opravljajo specializiran poklic na področju kulturne dejavnosti in je vpisan v razvid samozaposlenih v kulturi. Avtor d.o.o. lahko obračuna avtorske honorarje po 25% ali 40% priznanih materialnih le ob predložitvi dokazila, ki ga izda davčna uprava za tekoče leto.

Potrdilo izgleda takole (povezava - izbrisani so osebni podatki).

Potrdilo izgleda takole (povezava - izbrisani so osebni podatki).

{kind=link}

Vse pravice pridržane © AVTOR d.o.o.